Последние несколько кварталов я регулярно открывал график М2 и депозитов и думал о том, как мы сюда пришли, какие условия необходимы для того, чтобы объём депозитов начал влиять на стоимость активов, и что должно случиться, чтобы эта волна ликвидности обрушилась на рынок акций и другие активы. Сразу оговорюсь: я трейдер/инвестор, а не профессиональный экономист, поэтому допускаю, что в каких-то механиках могу ошибаться — что, однако, не меняет сути написанного.

Начнём с истоков

Взрывной рост денежной массы после 2022 года был связан с рядом внешних и внутренних факторов.

Базовые каналы роста М2:

-

Внешний канал: профицит текущего счёта → конвертация экспортной выручки в рубли (в т.ч. из-за требований по продаже FX) → рост рублёвой ликвидности.

-

Бюджетный канал: дефицит бюджета и рост расходов → госденьги уходят в экономику (контракты, зарплаты, соцвыплаты) → оседают на счетах → М2 растёт.

-

Банковский канал: высокая ключевая ставка → банки конкурируют за пассивы → переток в срочные вклады; плюс рост кредитования за счёт фискальных стимулов (=создание депозитов).

-

Регуляторика/санкции: ограничения на валюту и вывоз капитала → больше причин держать рублёвые депозиты.

Де-долларизация банковских пассивов взяла тренд с начала 2022 года.

По годам — что было «главным двигателем»

2022: внешний шок + регуляторика + ставки

-

Суперпрофицит текущего счёта (резкий рост экспортной выручки при провале импорта) → мощный приток валюты, который конвертировался в рубли.

-

Обязательная продажа части экспортной выручки и другие валютные ограничения усилили конвертацию.

-

Ставки взлетели → банки резко подняли доходности вкладов → домохозяйства и бизнес переложились в рублёвые депозиты (после первой волны «кэша» весной).

-

Санкционные риски и техническая невозможность/нежелание держать валюту/активы за рубежом → де-долларизация пассивов.

Итог: взрывной прирост рублёвой ликвидности, структурный сдвиг в пользу срочных вкладов и перекладка из валютных депозитов (тренд продолжается).

2023: бюджет и зарплаты «подхватили эстафету»

-

Профицит текущего счёта схлопывается, импорт восстанавливается — внешний канал слабее.

-

Бюджетный импульс усиливается (расходы растут) → деньги «расползаются» по экономике и оказываются на счетах компаний/населения.

-

Ставки вновь повышаются в ответ на инфляционное давление → банки ещё агрессивнее привлекают срочные вклады.

-

Номинальные доходы/зарплаты растут (перегретый рынок труда, мобилизационные эффекты, госзаказы) → у домохозяйств появляется «лишний» кэш, который идёт в депозиты.

-

Ипотека/программы поддержки поддерживают кредитный мультипликатор.

Итог: драйвер М2 смещается от внешнего к бюджетно-банковскому каналу; высокая ставка удерживает деньги в депозитах.

2024: «дорогие деньги» закрепляют структуру М2

-

Высокая ключевая ставка большую часть года удерживает вкладные ставки привлекательными → массовый переток с текущих счетов в срочные депозиты; продление/реинкарнация требований к продаже части экспортной FX поддерживают рублёвую ликвидность.

-

Бюджетные расходы остаются высокими; крупные госконтракты и перераспределение через банки держат денежный «каркас» раздутым.

-

Часть частного сектора не успевает конвертировать прибыль в инвестиции (узкие места по импорту оборудования/логистике) → свободные рубли лежат на депозитах.

-

Риски с валютой/счетами за рубежом сохраняются → продолжение де-долларизации пассивов.

Итог: прирост М2 идёт в основном через государство и банки; структура ещё больше смещается в срочные вклады.

2025 (YTD): инерция + «жирная база»

-

Высокий номинальный доход/зарплаты и всё ещё привлекательные ставки по вкладам поддерживают прирост депозитов.

-

Бюджетные расходы значимы; банки продолжают конкурировать за пассивы, пока ключевая «выше нейтральной».

-

Структурные ограничения на вывоз капитала и валюту плюс высокая реальная ставка мотивируют экономагентов держать резерв ликвидности в банках → «подпорки» для М2.

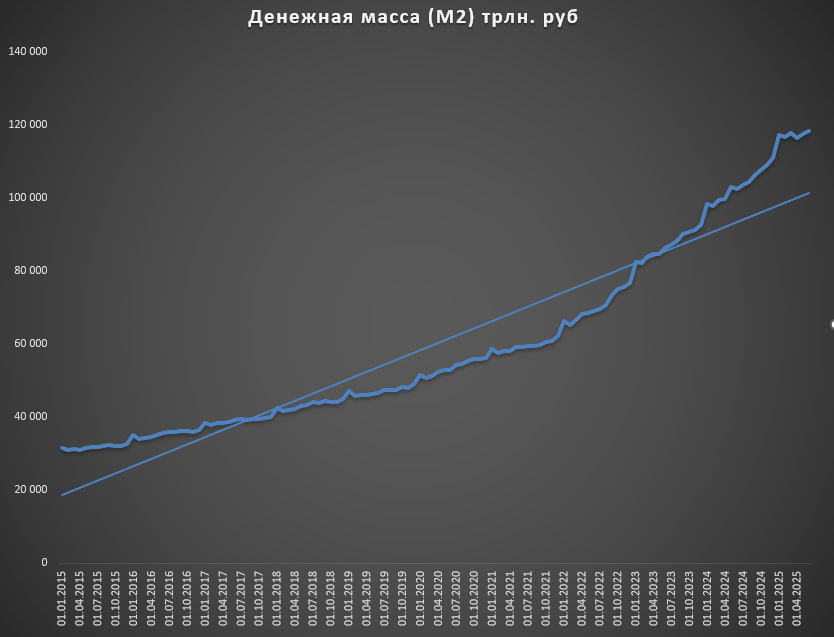

От механики к цифрам

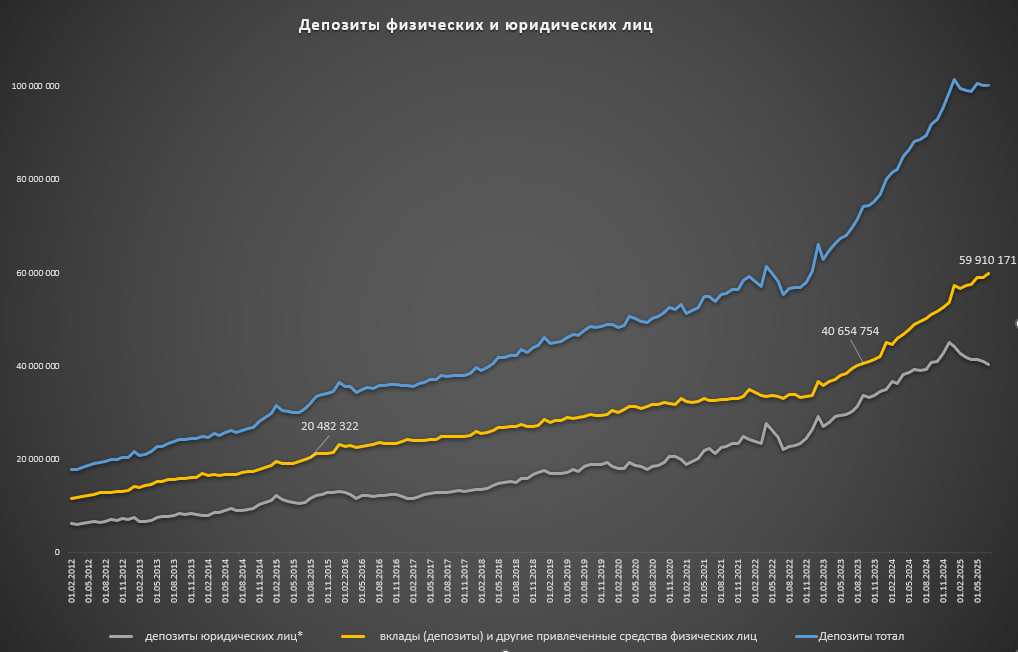

Рост М2 с января 2022 по июнь 2025 (≈3,5 года) составил +78,5%: с 66 до 118 трлн руб.

Рост рублевых депозитов физлиц оказался быстрее: 59,9 трлн руб. на начало июля 2025 против 27 трлн руб. на начало 2022 → +121% за чуть более чем 3,5 года. Для сравнения: чтобы депозиты физлиц выросли на +20 трлн руб. с августа 2015, понадобилось ровно 8 лет (до августа 2023); следующие +20 трлн прибавились всего за 2 года — в 4 раза быстрее по номиналу. Высокие реальные ставки и резкий рост депозитов (по совокупности внешних и внутренних факторов) создали эффект снежного кома: темпы роста ускорились, формируя существенную массу рублёвой ликвидности, которая пока не нашла выход в реальные активы (за исключением московской элитной недвижимости и люксовых авто). Добавим, что средняя ставка по депозитам физлиц >17% — органический прирост депозитов за следующие 12 месяцев >10 трлн руб. База и закреплённые высокие ставки не дадут сильно замедлиться номинальному росту депозитов в ближайшее время (если не будет банковского кризиса).

Как депозиты распределены

Данные Мониторинга застрахованных вкладов за 1-е полугодие 2025 года (АСВ):

Доля по объёму вкладов:

-

до 1 млн руб. — 24,0%

-

1,0–1,4 млн — 9,9%

-

1,4–3 млн — 18,1%

-

3–10 млн — 17,4%

-

свыше 10 млн — 30,6%

Доля по числу вкладчиков:

-

до 1 млн руб. — 95,1%

-

1,0–1,4 млн — 1,9%

-

1,4–3 млн — 2,1%

-

3–10 млн — 0,8%

-

свыше 10 млн — 0,2%

Топ-0,2% вкладчиков держат 30,6% депозитов; топ-1% — 48%; топ-3,1% — 66,1% (около 39,7 трлн руб.).

Высокая концентрация капитала у «богатых» и отсутствие инвестиционных альтернатив (в силу и внешних и внутренних обстоятельств) при снижении ставки будет транслироваться в спрос на активы (в том числе акции).

«Волна» ликвидности есть — инерции пока нет

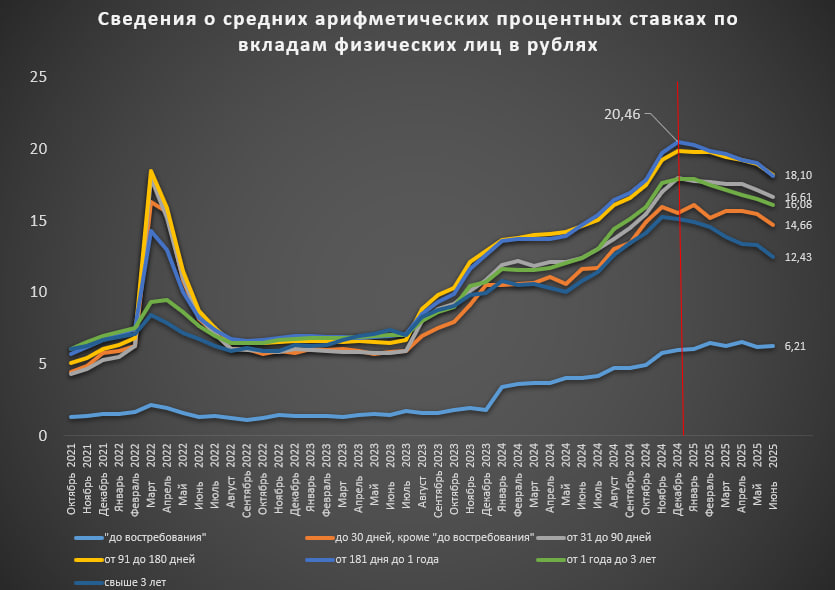

Объём ликвидности для «волны» есть и он продолжает расти, но нет триггера/инерции, чтобы эта ликвидность пошла в валюту (там нет множества условий), недвижимость, долговой рынок (по первичке, возможно, переток уже идёт) и в акции. Ключевое условие, чтобы волна ликвидности двинулась и начала влиять на стоимость активов, — снижение средних ставок по депозитам. Оно будет происходить по мере снижения КС и экспирации старых депозитов (как и любое влияние изменения ДКП — с лагами). На графике ниже можно увидеть, что пик ставок по депозитам прошел в декабре 24 и постепенно снижается.

При снижении ставок часть депозитов будет искать выход в другие классы активов. Где находится та точка перегиба, при которой перетоки начнутся/ускорятся, у меня ответа нет (затаймить это, кмк, невозможно), но основными направлениями являются:

-

Акции: первичный/вторичный рынки

-

Облигации: ОФЗ / корпоративные / региональные

-

Недвижимость: жилая / коммерческая

-

Альтернативы: золото / валюта / крипто

-

Прямые инвестиции: бизнес / венчур

Нас в большей степени интересуют публичные рынки. По риск-профилю держателям депозитов ближе облигации — основной объём перетоков уйдёт туда, и объёмный первичный рынок их охотно примет. А вот на рынке акций «узкое горлышко», и притоки даже 1% депозитов (≈600 млрд руб., или ±6% от процентных доходов на следующие 12 месяцев) способны заметно повлиять на динамику цен.

Сколько акций действительно доступно для покупки

Последнее упоминание free-float я нашел в отчете Мосбиржи “РУКОВОДСТВО ДЛЯ ЭМИТЕНТА КАК СТАТЬ ПУБЛИЧНОЙ КОМПАНИЕЙ” за 2023 год, где free float оценивается в ~30% капитализации.

«В свободном обращении находится примерно 30% акций российских компаний. Остальная часть — у мажоритариев: государства, основателей и т.д.»

Также упоминается доля нерезидентов во free float:

«Крупнейшими инвесторами были иностранные УК: их доля во free float достигала 70%.»

Из статьи РБК (там же я нашел ссылку на вышеупомянутый отчет):

“Ранее глава наблюдательного совета Мосбиржи Сергей Швецов сообщал, что нерезидентам (и институционалам, и физическим лицам) принадлежит 74% торгуемых российских акций, эту же оценку позднее подтверждал IR-директор площадки Антон Терентьев. Общий же free-float составляет порядка 34–38%, отмечал Терентьев.”

Также из этой статьи: “…только у 2% нерезидентов активы не заблокированы.” Откуда берет РБК цифру в 2% я не нашел, но логично, что какая-то часть активов просто не заморожена.

Для полноценного понимания free-float-a в расчет надо брать изменение в связи со спец разрешениями по продаже активов с счетов типа С, а также редомициляции в РФ из-за рубежа, где выкупали доли нерезидентов, которые случились после 2023 года.

Самостоятельно посчитать точно невозможно (нормальную оценку дадут лишь ЦБ/биржа), но диапазон прикинуть можно. Валовый free float ≈ от 16.2 до 20.5 трлн ₽ (если брать цифры Мосбиржи, против верхней границы комментариев IR Мосбиржи и Швецова), но ликвидно доступный объём для резидентов исходя из цифры, которые дает нам Мосбиржа и ее представители — лишь ~4,9–6,2 трлн ₽, что конечно не отражает реальность в связи со всеми изменениями, которые случились с 2023 года.

Для более точной калибровки используемся обзорами ЦБ:

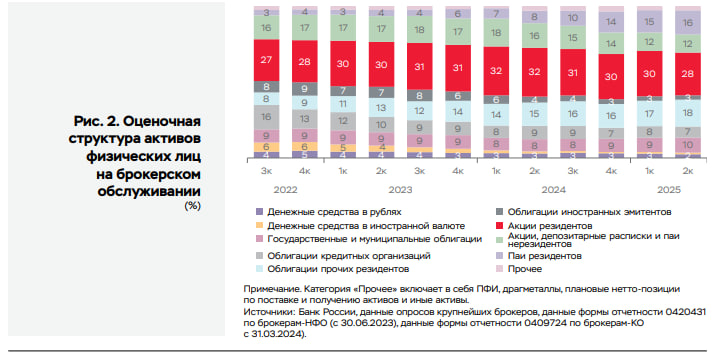

Обзор ключевых показателей брокеров, 2К25: физлица через броксчета держат 28% из 11 трлн руб. активов в акциях → ~3,08 трлн руб. Примечательно, что доля акций в портфелях физлиц упала до минимума за 10 кварталов.

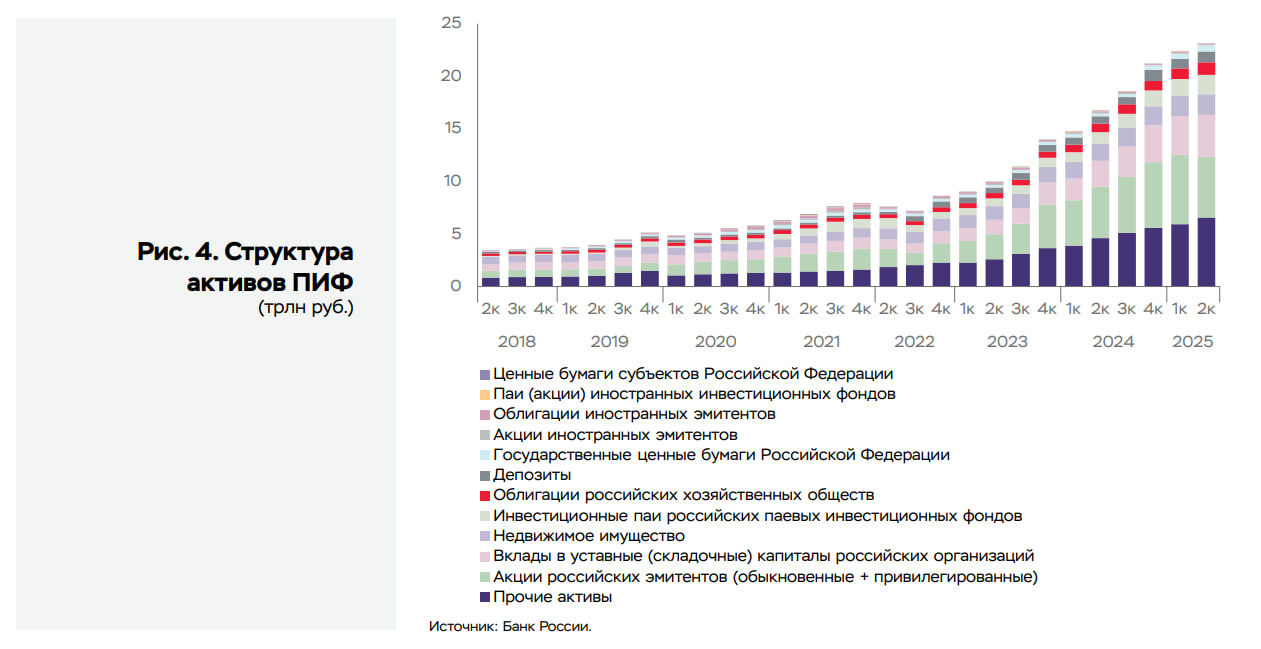

Обзор ключевых показателей УК, 2К25: у УК через ПИФы (в т.ч. ЗПИФы) ~6,1 трлн руб. акций, а через ДУ ~0,4 трлн → всего ~6,5 трлн руб.

Совокупно через УК и брокеров российские инвесторы владеют акциями на ~9,6 трлн руб., что ближе к реальности и трансформируется в ~18% доступного free float (конечно, какая-то незначительная часть здесь может быть не учтена, но картины это не меняет).

Часть из этого free-float по факту никогда не будет продана в рынок, потому что лежит в ЗПИФ-ах стратегов или ПИФ-ах с очень узким мандатом, где нельзя выйти из активов (а это большинство акционных фондов), что в реальности делает доступный free-float еще меньше.

Доступный free-float в российских акциях меньше, чем процентный доход только по депозитам физлиц на следующие 12 месяцев. Конечно сравнение нерелевантное, но оно отражает диспропорцию в структуре активов и эта диспропорция с зафиксированными на 12 месяцев высокими реальными ставками продолжает расти.

Если смотреть на российский рынок акций с точки зрения оценки, то мы торгуемся около прогнозного значения 4x P/E на 12 месяцев вперед в среднем по индексу, что исторически сопоставимо с кризисными уровнями 22/08 годов (хотя там бывало и намного ниже 4х P/E).

Мы стоим не просто дешево, а неприлично дешево и для переоценки рынка на наш взгляд созрели практически все факторы.

Даже без опциона на окончание СВО (а мы видим, что власти РФ активно включились и прилагают дипломатические усилия), рост диспропорции между так называемым “dry powder” и объемом доступных для покупки акций в совокупности с исторически низкими оценками рынка даже по меркам российского рынка и неминуемым снижением КС с исторически высоких значений на наш взгляд создает сильный фундамент для роста рынка акций в ближайшие 12-18 месяцев (*в случае отсутствия структурных кризисов) к которому мы начинаем готовиться.

ps

* Существует достаточно академических работ, находящих статистически значимую связь между динамикой М2 и рынком акций на EM. Если кому-то «много текста и мало цифр/регрессий» — можно погуглить и почитать.