На сентябрьском заседании ЦБ снизил ключевую ставку на 100 б.п. — до 17%. Парадоксально, но после этого денежно-кредитные условия фактически ужесточились.

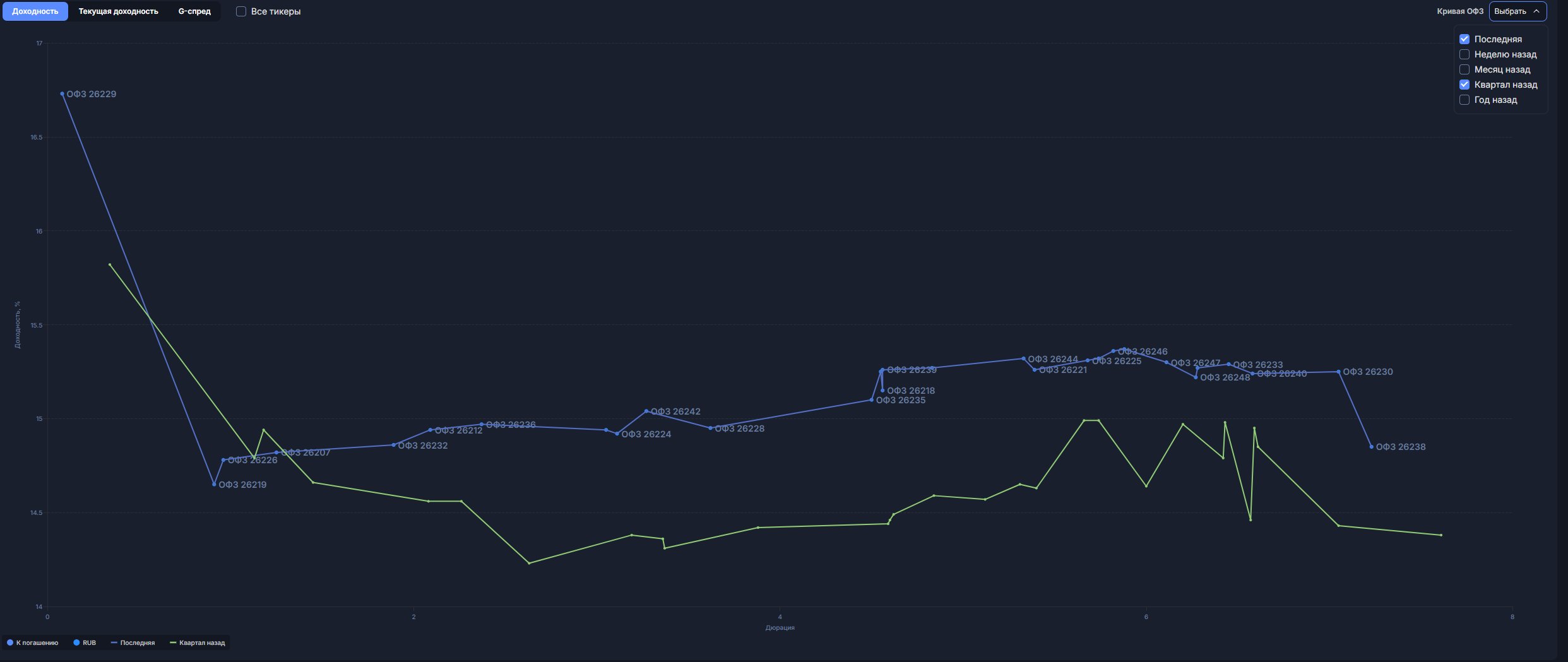

Посмотрим, как за квартал, с момента, когда КС была на уровне 20%, изменилась кривая ОФЗ. На графике ниже — сравнение текущей кривой спот с кривой трёхмесячной давности.

Если короткий конец кривой остался примерно на тех же уровнях, то всё, что длиннее 1,5 лет, ушло вверх по доходностям, то есть кредиты для заемщиков под фиксированные ставки стали дороже.

Иными словами, стоимость заимствований в фиксированных ставках осталась прежней на горизонте до 1,5 лет и выросла для сроков выше, при том, что ключевая ставка за квартал снизилась на 3 п.п.

Да, по оценкам, около 60% корпоративных кредитов привязано к ключевой ставке, но если смотреть шире — на динамику экономической активности и реальные ставки по кредитам — легче заемщикам не становится.

Фактически, снизив КС на 3 п.п., ЦБ не смягчил условия для тех, кто финансируется по плавающей ставке (реальная ставка не снизилась), и ужесточил их для тех, кто в фиксированной.

Что мы слышали от ЦБ после сентябрьского заседания и последовавшей распродажи в облигациях и акциях? Они пытались донести рынку, что распродажа в ближнем конце как минимум excessive.

Основные тезисы регулятора:

-

Бюджет дезинфляционный (тезис многократно повторялся).

-

Пространство для снижения ставки сохраняется (слова Набиуллиной на Финополисе, сказанные на прошлой неделе и почти проигнорированные рынком).

-

Нет оснований пересматривать прогноз на 2026 год (Набиуллина, Заботкин). Средняя ставка по этому прогнозу — 12–13%, что заметно ниже рыночных ожиданий.

-

Траектория ставки не предопределена — ЦБ будет смотреть на совокупность факторов: экономику, инфляцию, ожидания, кредитную динамику, потребительскую и инвестиционную активность, рынок труда.

Перемещение ближнего конца кривой в зону выше 14,5% показывает, что рынок не верит ЦБ, и текущие денежно-кредитные условия формируются жёстче, чем предполагал среднесрочный прогноз Банка России.

Именно поэтому регулятор неоднократно подчеркивал дезинфляционный характер бюджета и отсутствие оснований менять среднесрочные ориентиры — фактически намекая рынку, что тот опять «убежал вперёд».

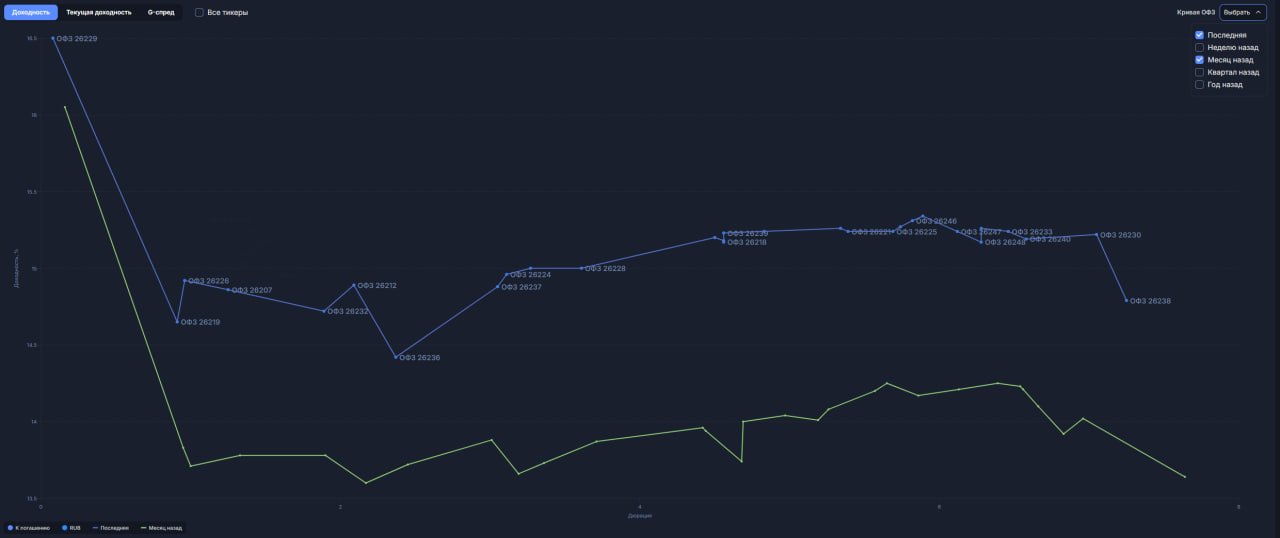

На графике ниже видно, как сместилась кривая ОФЗ за месяц после заседания: несмотря на формальное снижение ставки на 100 б.п., реальные ДКУ ужесточились. Динамика кривой и фактическое ужесточение ДКУ, кмк, — ключевые факторы (если абстрагироваться от политики), которые могут подтолкнуть ЦБ к снижению ставки уже в октябре.

Если рассуждать логически, то надо еще взять во внимание сам факт повышения НДС в начале 2026 года.

Хочет ли ЦБ снижать ставку перед повышением НДС или сразу после повышения НДС в феврале (когда цены вырастут?) или сделает это в октябре?

Давайте посмотрим когда 4 ближайших заседания ЦБ

24 октября/19 декабря/13 февраля/20 марта

19 декабря и 13 февраля – это заседания прям перед и после повышения НДС – то есть вероятность снижение ставки в этих диапазонах интуитивно кажется ниже так как ЦБ скорее всего не захочет подогревать растущие инфляционные ожидания снижением ставки, хотя я все-таки думаю, что в декабре тоже будет снижение, но если рассуждать в контексте вероятностей, близость даты заседания к повышению НДС снижает вероятность ката.

Теперь у нас остаются 24 октября и 20 марта. Если ЦБ не снижает 24 октября, то снижать сразу перед или после поднятия НДС будет очень нелогично, так как это будет подогревать инфляционные ожидания. Отсутствие снижения в октябре автоматически делает самым логичным, то что следующее снижение будет только в марте (если не будет какого-нибудь коллапса). С 26 октября до 20 марта 5 месяцев, что достаточно большой временной дипазон для сохранения ключевой ставки неизменной, учитывая все входящие данные, от мониторинга отраслевых финансовых потоков, до отчета о ДКУ, поэтому на мой взгляд снижение в октябре будет с относительно высокой вероятностью. Это самое логичное, что может сделать ЦБ не беря на себя риск еще больше переохладить экономику.

PS

Я также думаю, что ЦБ все-таки сделает снижение ставки в декабре и после возьмет паузу, хотя вероятность этого ката намного меньше, чем октябрьского.