Последние несколько кварталов я регулярно открывал график М2 и депозитов и думал о том как мы сюда пришли, какие условия необходимы для того, чтобы объем депозитов начал влиять на стоимость активов и что должно случиться, чтобы эта волна ликвидности обрушилась на

Взрывной рост денежной массы после 2022 года был связан с рядом внешних и внутренних факторов.

Базово было несколько факторов, которые вели к такому росту М2

-

Внешний канал: профицит текущего счёта → конвертация экспортной выручки в рубли (в т.ч. из-за требований по продаже FX) → больше рублёвой ликвидности.

-

Бюджетный канал: дефицит бюджета и рост расходов → госденьги уходят в экономику (контракты, зарплаты, соцвыплаты) → оседают на счетах → М2 растёт.

-

Банковский канал: высокая ключевая ставка → банки конкурируют за пассивы → переток в срочные вклады; плюс кредитование (=создание депозитов)

Регуляторика/санкции: ограничения на валюту и вывоз капитала ⇒ больше причин держать рублёвые депозиты.

По годам — что было «главным двигателем»

2022: внешний шок + регуляторика + ставки

-

Суперпрофицит текущего счёта (резкий рост экспортной выручки при провале импорта) → мощный приток валюты, который конвертировался в рубли.

-

Обязательная продажа части экспортной выручки и другие валютные ограничения усилили конвертацию.

-

Ставки взлетели → банки резко подняли доходности вкладов → домохозяйства и бизнес переложились в рублевые депозиты (после первой волны «кэша» весной).

-

Санкционные риски и техническая невозможность/нежелание держать валюту/заграницу → де-долларизация пассивов.

Итог: взрывной прирост рублёвой ликвидности, структурный сдвиг в пользу срочных вкладов и перекладка из валютных депозитов, которая продолжается до сих пор.

2023: бюджет и зарплаты «подхватили эстафету»

-

Профицит текущего счёта схлопывается, импорт восстанавливается — внешний канал слабее.

-

Бюджетный импульс усиливается (расходы растут) → деньги «расползаются» по экономике и оказываются на счетах компаний/населения.

-

Ставки вновь повышаются в ответ на инфляционное давление → банки ещё агрессивнее привлекают срочные вклады.

-

Номинальные доходы/зарплаты растут (рынок труда перегрет, мобилизационные эффекты, госзаказы) → у домохозяйств появляется «лишний» кэш, который идёт в депозиты.

-

Ипотека/программы поддержки поддерживают кредитный мультипликатор (там, где кредит растёт, создаются депозиты контрагентов).

Итог: драйвер М2 смещается от «внешнего» к бюджетно-банковскому каналу + высокая ставка держит деньги в депозитах.

2024: «дорогие» деньги закрепляют структуру М2

-

Высокая ключевая ставка большую часть года удерживает вкладные ставки привлекательными → массовый переток с текущих счетов в срочные депозиты; продление/реинкарнации требований к продаже части экспортной FX поддерживают рублёвую ликвидность.

-

Бюджетные расходы остаются высокими; большой объём госконтрактов и перераспределение через банки держат денежный «каркас» раздутым.

-

Часть частного сектора не успевает конвертировать прибыль в инвестиции (узкие места по импорту оборудования/логистике), поэтому свободные рубли лежат на депозитах.

-

Риски с валютой/счетами за рубежом сохраняются → продолжение де-долларизации пассивов.

Итог: прирост М2 идёт в основном через государство и банки, структура ещё больше смещается в срочные вклады.

2025 (YTD логика): инерция + «жирная база»

-

Высокий номинальный доход/зарплаты и всё ещё привлекательные ставки по вкладам поддерживают прирост депозитов.

-

Бюджетные расходы остаются значимыми; банки продолжают конкурировать за пассивы, пока ключевая остаётся «выше нейтральной».

-

Структурные ограничения на капитал/валюту и привычка экономагентов держать резерв ликвидности в банках → «подпорки» для М2.

Я не экономист, поэтому допускаю, что в нюансах я могу ошибаться, но так как это объяснение уже свершившегося факта — это не самое главное, а главное впереди.

Теперь от механики к цифрам.

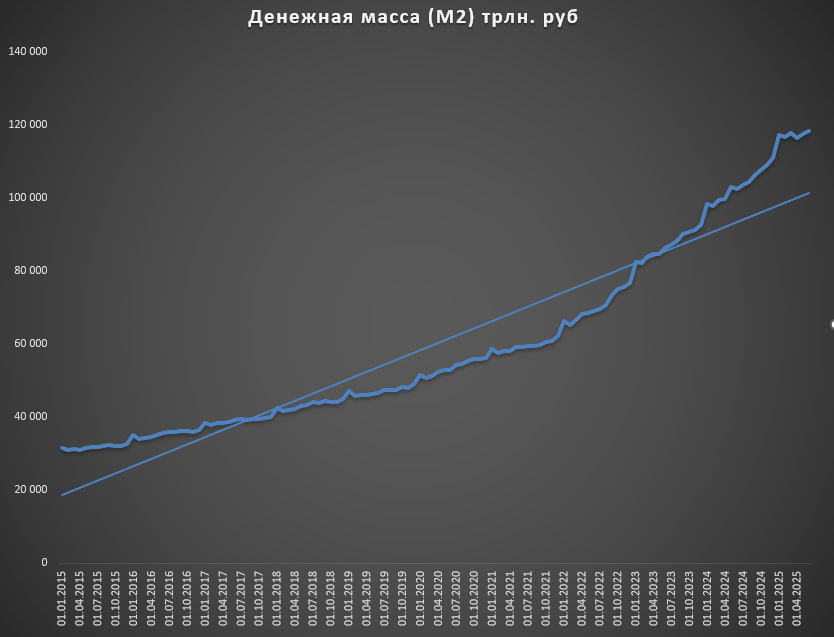

Рост М2 с января 2022 года по июнь 2025, то есть за 3.5 года, составил 78.5% с 66 трлн. руб. до 118 трлн. руб.

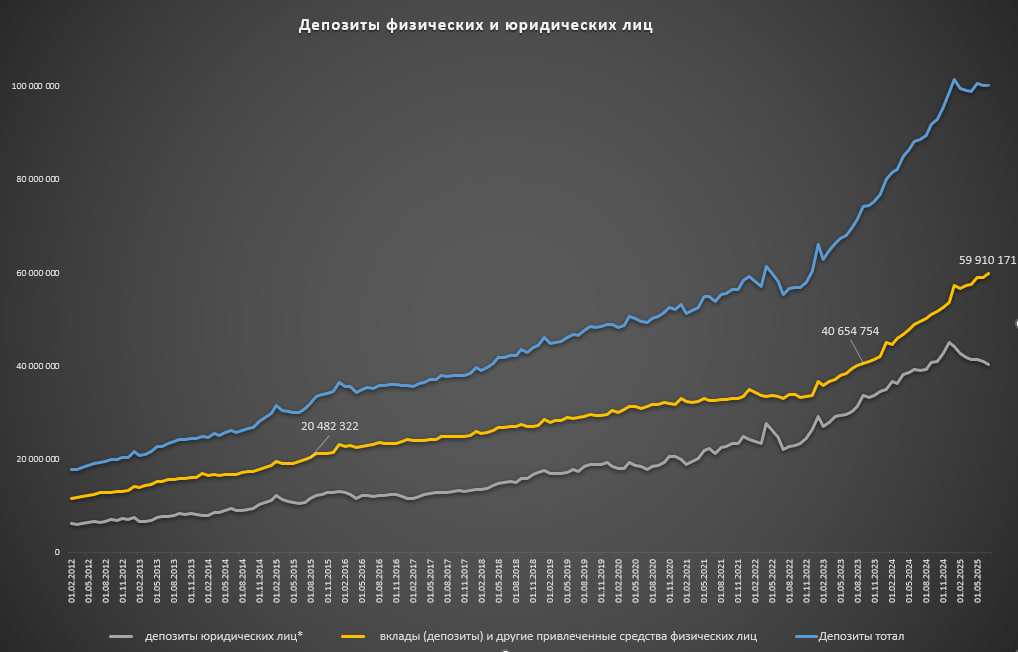

А вот рост рост рублевых депозитов физлиц оказался быстрее. На начало июля этого года они составили 59,9 трлн руб. против 27 трлн руб. в начале 2022, то есть +121% за чуть больше, чем 3.5 года. Для того, чтобы в депозитах физических лиц прибавилось 20 трлн. рублей с августа 2015 года понадобилось ровно 8 лет (август 2023 год), а следующие 20 трлн. прибавились лишь за 2 года, то есть в 4 раза быстрее для роста номинального объема. Высокие реальные ставки и резкий рост депозитов силу внешних и внутренних факторов, которые мы обсуждали выше, создали эффект снежного кома. Темпы роста депозитов ускорились, создавая существенную массу рублевой ликвидности, которая пока не нашла выход в реальные активы. В дополнение к этому, средняя ставка по депозитам физиков сейчас выше 17%, то есть органически рост депозитов за следующие 12 месяцев составит >10 трлн руб. База и высокие ставки просто не дадут сильно замедлиться номинальному росту депозитов (если не будет банковского кризиса).

Теперь немного о том, как эти депозиты распределены.

Из Мониторинг застрахованных вкладов за первое полугодие 2025 года от АСВ:

Распределение объёма вкладов (сумма денег):

-

до 1 млн руб. → 24,0%

-

1,0–1,4 млн → 9,9%

-

1,4–3 млн → 18,1%

-

3–10 млн → 17,4%

-

свыше 10 млн → 30,6%

Распределение количества вкладчиков:

-

до 1 млн руб. → 95,1%

-

1,0–1,4 млн → 1,9%

-

1,4–3 млн → 2,1%

-

3–10 млн → 0,8%

-

свыше 10 млн → 0,2%

Топ 0.2% всех вкладчиков держат 30.6% всех депозитов, а топ 1% держит 48%, а топ 3.1% держат 66,1% или 39,7 трлн. рублей.

Концентрация капитала — это

И так объем ликвидности для «Волны» у нас есть и он продолжает расти, но нет инерции для того, чтобы эта ликвидность начала передвигаться в валюту, недвижимость, долговой рынок (отчасти начала судя по спросу на первичке) и рынок акций.

Толчком для волны будет

Интуитивно, мне казалось, что влияет

При снижении ставок депозиты будут искать свой выход в реальные активы, что в свою очередь будет вызывать рост цен, в том числе на рынке акций.

При этом капитализация фондового рынка РФ практически неизменна последние 6 лет. На это влияло больше количество факторов (риски, ставка, навесы продаж, «придумай сам»), но кмк в какой-то момент даже небольшой объем перехода из депозитов на фондовый рынок будет иметь коллосальный эффект.

Валовый free float = 34–38% от ~53,4 трлн ₽ ⇒ ~18,2–20,3 трлн ₽.

Доступный для резидентов free float (с учётом блокировки ~60%) = 40% от этих величин ⇒ ~7,3–8,1 трлн ₽, что соответствует ~13,6–15,2% всей капитализации рынка.

Примечание: в декабре-2023 Мосбиржа также указывала, что у нерезидентов было до двух третей free float; при таком подходе оцениваем «доступный» free float чуть ниже — ~6,1–6,8 трлн ₽ (~11–13% рынка). Это согласуется с тезисом биржи, что в обороте фактически ~10–12% капитализации. При этом, российским управляющим компаниям по разным оценкам принадлежит доля 3,3% free-float (так как по мандату все должны быть +- заинвестрованы всегда, этот объем тоже можно вычесть из фф).

Выводы

Российский валовый free float ≈ 18–20 трлн ₽, но ликвидно доступный объём для резидентов — лишь ~6–8 трлн ₽.

Любые крупные перетоки (например, 1 трлн ₽) эквивалентны ~12–16% доступного free float — это много, поэтому цена-эффект таких потоков может быть существенным.